中国台湾可以做合规收汇参考价

1039模式具备免征免退、简化申报、收汇灵活的特征。1039模式解决了“多品种、多批次、小批量”的小商品出口难题,为缺乏国际贸易专业知识、不具备国际贸易能力的小微企业、个体户打开了出海的通道。

市场采购贸易方式作为一种新型的出口贸易方式,对于不同的企业有着不同的适用性。下面就针对市场采购贸易方式适合的企业类型进行分析。1.没有进出口权的外贸企业、个人SOHO、跨境电商对于没有进出口权的外贸企业、个人SOHO以及跨境电商来说,市场采购贸易方式为其提供了一种合法、高效、低成本的出口途径。通过市场采购贸易方式,这些企业或个人可以享受海关、税务等部门提供的便利化措施,实现快速通关、结汇、退税等操作,提高贸易效率,降低贸易成本。 在东莞深圳要怎么样确保合规收汇。中国台湾可以做合规收汇参考价

合规收汇

1039市场采购贸易合规收汇的采购地方式在哪可以

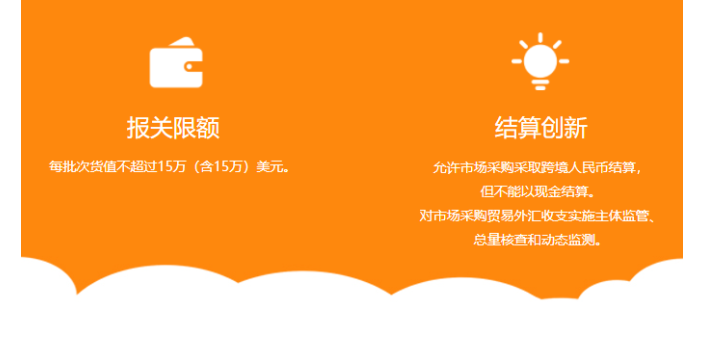

1.采购地海关市场采购贸易出口商品应当在采购地海关申报。常平海关(5214):东莞地区市场采购业务主管海关,负责办理以通关一体化模式出口市场采购贸易货物的申报手续。东莞海关(5204)、凤岗海关(5207)、东莞长安海关(5213):负责办理以陆运转关和跨境快速通关模式出口市场采购贸易货物的申报、验放和转关监管等海关手续。申报要求申报数据:须来源于市场采购贸易综合管理系统。申报地海关:为采购地海关。报关单货值:不超过15万美元。目的国(地区):不得为中国内地。运输方式:不得为非实际进出境运输方式。 广州安全快捷的合规收汇哪家便宜合规收汇需要企业建立完善的合规培训机制,提高员工对合规收汇的认识和理解。

好家伙,罚款3.6亿元!跨境电商企业还不赶快财税合规,合规收汇?

国家税务总局浙江省税务局网站公布的重大税收违法失信案件信息显示,杭州xx服饰有限公司的失信主体违法性质为逃避缴纳税款。经国家税务总局杭州市税务局第三稽查局检查,发现该公司在2014年01月至2021年06月期间,主要存在以下问题:采取逃避缴纳税款手段,不缴或者少缴应纳税款21237.93万元。依照《中华人民共和国税收征收管理法》等相关法律法规的有关规定,对其处以追缴税款21390.99万元的行政处理、处以罚款14866.55万元的行政处罚,金额高达3.6亿元,一朝回到解放前。

如何合法合规安全出口收汇,往下看~~

实际上,国家针对缺乏进项发票的企业出口,收汇不合规等问题,早已出台了市场采购贸易(1039)相关惠企政策,鼓励此类企业通过1039方式出口,对出口企业的增值税实行“免征不退”,即不会增加出口企业的成本,而同时可以让出口企业合规出口、合法收汇、合理纳税。案例:一家传统玻璃杯生产企业,缺乏进项发票导致无法合规出口;通过技术升级和材料升级,由传统产品升级为高新技术产品,优化其财务结构,使其可降低税务成本的同时,还能通过市场采购贸易(1039)解决无进项发票合规出口、合法收汇、合理纳税(优化全方案解决企业全盘问题) 合规收汇可以帮助企业更好地管理跨境交易的税务风险,避免税务纠纷和处罚。

合规收汇-1039市场采购贸易的案例分享!!

出口500万,只需要交税19750,还不需要进项发票,又有客户提问说,注册了市场采购个体户,未来会不会查我账?你只要是真实的,合规合理的,他查你也不怕啊,何况我们做了这么长时间,也没有听说哪个个体会被查账这个逻辑,比如说客户这个个体户的供货商,货物呢经过其他人加工的,原材料由个体户采购,委托我加工,那么只要你这个业务流程是建立在真实和你的基础上啊,你是不需要去担心的。 合规收汇需要企业建立有效的反洗钱和反恐融资机制,确保资金来源的合法性。中国香港能做合规收汇有

合规收汇需要企业了解目的国的税收政策和规定,以避免税务风险。中国台湾可以做合规收汇参考价

合规收汇! —— 买单出口 合规收汇!少走弯路

指出口货主委托货代将货物送达境外的目的地,货代拼车集仓后,委托报关行办理通关手续,整车货物报关行,以第三方生产经营单位的单一抬头,向海关申报出口手续的出口报关操作。

A、传统模式中的潜在风险:货主实现货物出境,但海关无该货物对应的报关凭证。也就是说,在传统模式下的买单出口,货主跟货代是货物送达出境的合同关系,但货主没有同货代特别说明,报关行向海关申报时没有以货主作为收发货人,导致该货主未能获得有效报关凭证,**终不能通过国家外管局所认定的合规方式,以企业或个人银行账户收取境外货款,甚至出现事后收款账号被冻结等情况

B、存在出口货主由于想规避企业和个人纳税,而采用传统出口买单的情况。而针对包括跨境电商在内的出口货主的合法合规减免税费的问题,已经相应出台政策,对以“市场采购”、“跨境电商零售”、“个体工商户”等口径出口的货物,在未取得有效进货凭证(一般为进项发票),在可提供合法合规真实的贸易数据的情况下,可免增值税、免消费税,且企业所得税按应税得率核定征收方式缴纳(俗称:无票出口,企业所得税为0.1%,个人所得税*0.5%)。 中国台湾可以做合规收汇参考价

上一篇: 肇庆可以提供合规收汇市场报价

下一篇: 东莞可以提供合规收汇价目